Sokakon segíthetne az eszközkezelő, de döcög a rendszer. A bankok csak a vályogviskóktól, eladhatatlan ingatlanoktól szabadulnának az állam segítségével.

Civil érdekvédők és a saját tapasztalataink is azt mutatják, nagyon sokan szabadulnának úgy a hitelüktől, hogy bérlőként maradnának tovább az otthonukban. Már azt se bánnák, ha a befektetett pénzük – merthogy saját megtakarításukat is beletették és az elmúlt években százezreket-milliókat törlesztettek – mind elúszna, hiszen ha az eszközkezelő veszi át az otthonukat, akkor a lakás átadásából/eladásából egy fillérhez sem jutnak. Viszont megszabadulhatnak a hiteltől, ami az árfolyamváltozások, a kamatemelések és az elmaradt törlesztőrészletek együttes hatásának köszönhetőn már rég túlnőtt a lakás mostani értékén.

Sokan vannak, akik a törvény szerint erre jogosultak lennének, de hiú ábránd számukra az, hogy egyszer az eszközkezelőhöz kerül a lakásuk, amit olcsón visszabérelhetnek. A bankok ugyanis ebben nem érdekeltek. Először is ott van nekik a kvóta, amihez tartaniuk kell magukat. Meghatározzák, hogy félévente hány ingatlant árverezhetnek el (ez az OTP Banknál konkrétan az első negyedévben 957 ingatlant jelent). Erről értesíteniük kell az ügyfelet, aki kap egy levelet, hogy az ingatlant kényszerértékesítésre jelölték ki. És akkor, csakis akkor kérheti a bankot – ha megfelel az összes törvényi előírásnak -, hogy legyen kedves otthonát az eszközkezelőnek átadni.

De ott van a bank gazdasági, üzleti érdeke. Mert nem kötelessége átadnia az ingatlant az eredeti (tehát az évekkel ezelőtti, a mostaninál jóval magasabb) forgalmi érték 55, 50 vagy 35 százalékán (attól függően, hol található). Ha magasabb áron is el tudja adni – esetleg a saját ingatlankezelő cégének –, akkor nem az eszközkezelőnek fogja értékesíteni. A törvény ugyanis a banknak adja a mérlegelés jogát. És egy jól eladható ingatlan esetében miért adná el kevesebbért, ha más módon többet remélhet érte? Ráadásul, ha nem az eszközkezelőnek adja, a fennmaradó tartozást sem kell elengednie, az ügyfél tehát otthon nélkül marad, és még tartozása is lesz. Várhatóan maradhat majd az új tulajdonos (ingatlankezelő cégek) által birtokolt lakásban, csakhogy ennek a bérleti díjáról nem tudni semmit sem, és nyilván drágább lesz, mint az eszközkezelő esetében.

Az árverezési kvóta miatt egyébként a bankok először az értékes és nyilván nagyösszegű hitellel rendelkező ingatlanoktól szabadulnának, márpedig ezek amúgy se férnek bele az eszközkezelős kategóriába. Ha pedig bele is tuszkolnak ebbe a néhány értékesíthető ingatlanba kisebb értékűt, az se biztos, hogy az állam karjában köt ki. Várhatóan lesz néhány ingatlan, ami mégis eljut az eszközkezelőhöz, lehet szépen szerződést kötni, fel lehet majd mutatni, sajtótájékoztatót lehet tartani, villogni lehet a családdal, akit szépen megmentett az állam bácsi. De hogy nem lesz ebből tömeges mentés és valódi siker a mostani keretek között, az biztos.

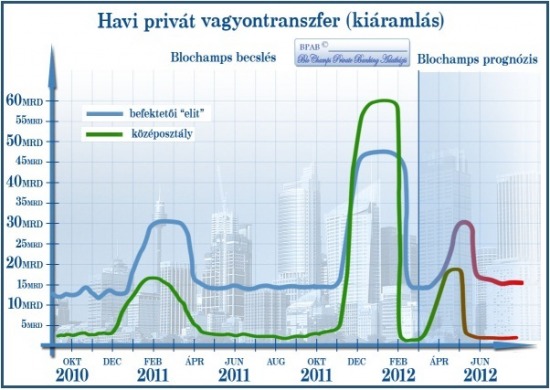

Még nem biztos azonban, hogy teljesen vége a hisztinek. A Blochamps szerint számolni kell azzal, hogy április-májusra újabb menet jöhet. A havi vagyonkiáramlás mértéke ekkor ismét meghaladhatja az 50 milliárd forintot. A privátbanki kapcsolatokkal nem rendelkező magánügyfelek azonban a pénzügyi tanácsadó szerint már kevésbé lehetnek aktívak a korábbinál. Feltételezésüket elsősorban az IMF-EU megállapodással kapcsolatban még mindig létező bizonytalanságra alapozzák. (A miniszterelnök március 15-ei beszéde egyébként nem éppen a megnyugtatást szolgálta.)

Még nem biztos azonban, hogy teljesen vége a hisztinek. A Blochamps szerint számolni kell azzal, hogy április-májusra újabb menet jöhet. A havi vagyonkiáramlás mértéke ekkor ismét meghaladhatja az 50 milliárd forintot. A privátbanki kapcsolatokkal nem rendelkező magánügyfelek azonban a pénzügyi tanácsadó szerint már kevésbé lehetnek aktívak a korábbinál. Feltételezésüket elsősorban az IMF-EU megállapodással kapcsolatban még mindig létező bizonytalanságra alapozzák. (A miniszterelnök március 15-ei beszéde egyébként nem éppen a megnyugtatást szolgálta.)

Utolsó kommentek